NPV函数用于通过使用贴现率以及一系列未来支出(负值)和收入(正值),计算一项投资的净现值。NPV函数的语法如下:

NPV(rate,value1,value2,...)

其中,rate参数为某一期间的贴现率,是一固定值。参数value1、value2……代表支出及收入的1~254个参数。参数value1、value2……在时间上必须具有相等间隔,并且都发生在期末。函数NPV使用value1、value2……的顺序来解释现金流的顺序,所以务必保证支出和收入的数额按正确的顺序输入。如果参数为数值、空白单元格、逻辑值或数字的文本表达式,则都会计算在内;如果参数是错误值或不能转化为数值的文本,则被忽略。如果参数是一个数组或引用,则只计算其中的数字。数组或引用中的空白单元格、逻辑值、文本或错误值将被忽略。下面通过实例详细讲解该函数的使用方法与技巧。

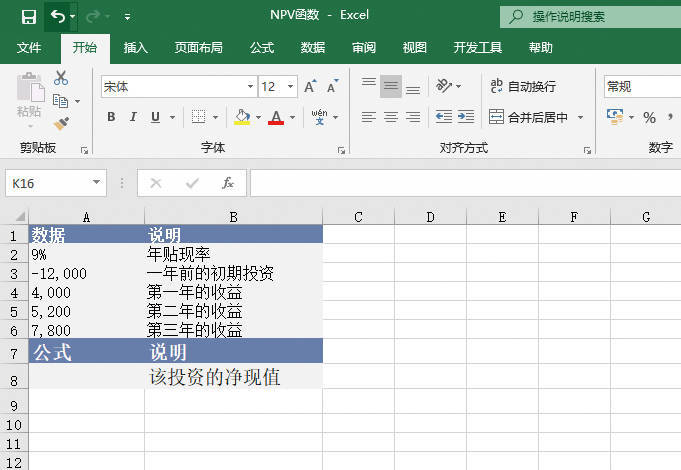

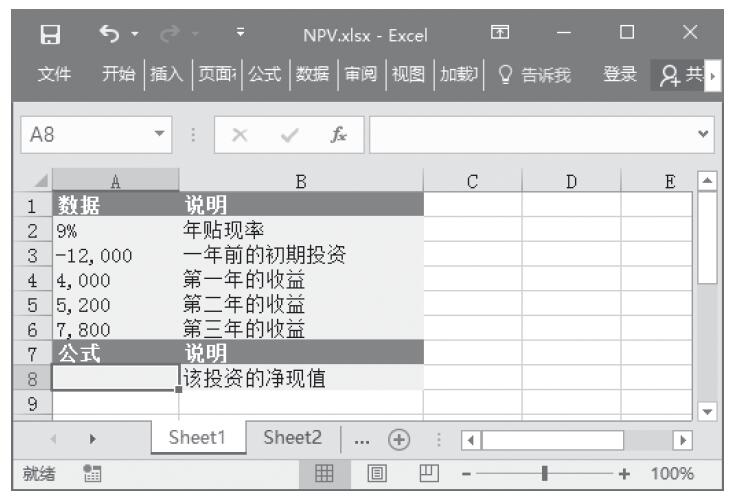

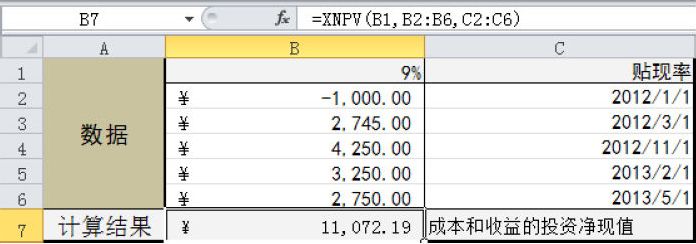

已知某项投资的年贴现率、一年前的初期投资、第1年的收益、第2年的收益、第3年的收益,要求根据给定的数据计算该投资的净现值。打开“NPV函数.xlsx”工作簿,切换至“Sheet1”工作表,本例的原始数据如图19-78所示。具体的操作步骤如下。

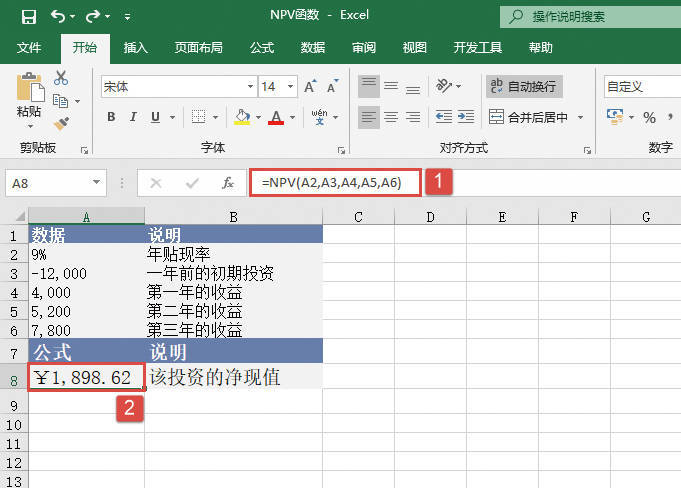

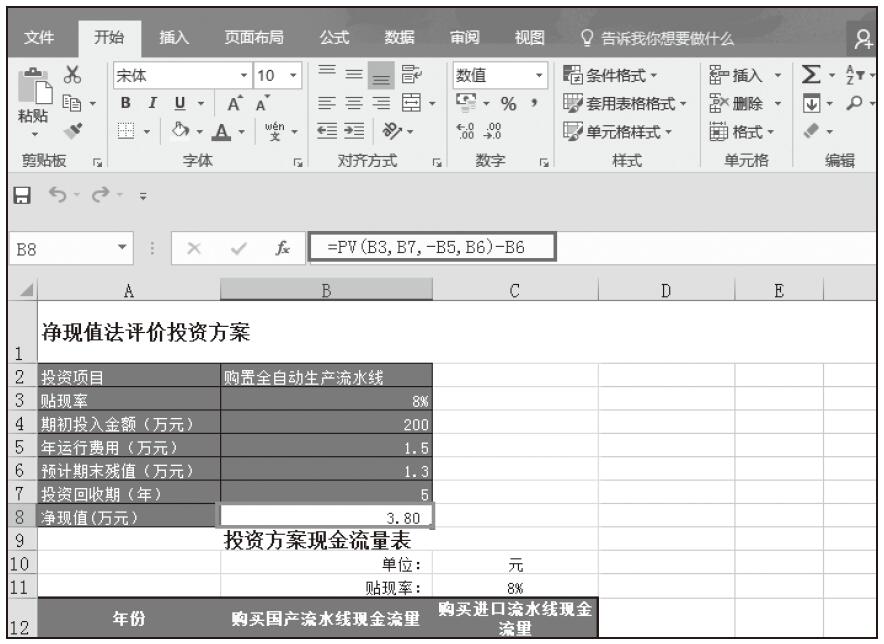

选中A8单元格,在编辑栏中输入公式“=NPV(A2,A3,A4,A5,A6)”,然后按“Enter”键返回,即可计算出该投资的净现值,如图19-79所示。

图19-78 原始数据

图19-79 计算净现值

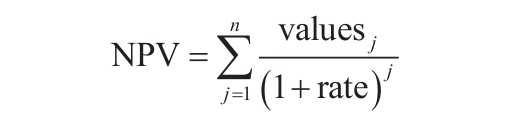

函数NPV假定投资开始于value1现金流所在日期的前一期,并结束于最后一笔现金流的当期。函数NPV依据未来的现金流来进行计算。如果第1笔现金流发生在第1个周期的期初,则第1笔现金必须添加到函数NPV的结果中,而不应包含在values参数中。如果n是数值参数表中的现金流的次数,则NPV的公式如下:

函数NPV与函数PV(现值)相似。PV与NPV之间的主要差别在于:函数PV允许现金流在期初或期末开始。与可变的NPV的现金流数值不同,PV的每一笔现金流在整个投资中必须是固定的。函数NPV与函数IRR(内部收益率)也有关,函数IRR是使NPV等于零的比率:NPV(IRR(...),...)=0。

![善用XY散点误差线[反客为主]](https://www.dgxue.com/excel/img2/image00807.jpeg)