固定资产折旧简称折旧,是对固定资产由于磨损和损耗而转移到成本费用中去的那一部分价值的补偿。

固定资产折旧是固定资产由于磨损和损耗而逐渐转移的价值。这部分转移的价值以折旧费的形式计入相关成本费用,并从企业的营业收入中得到补偿。

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

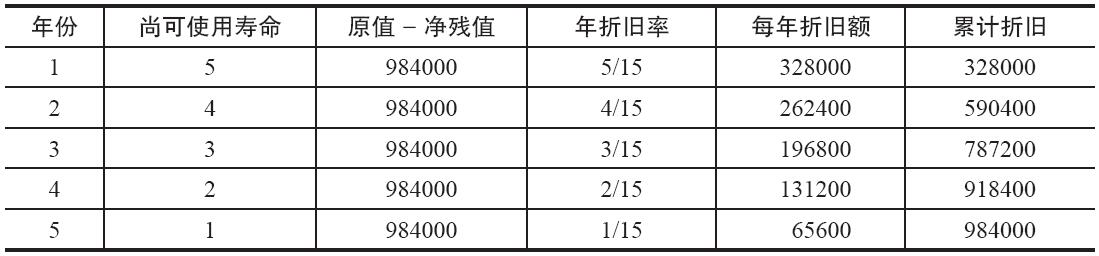

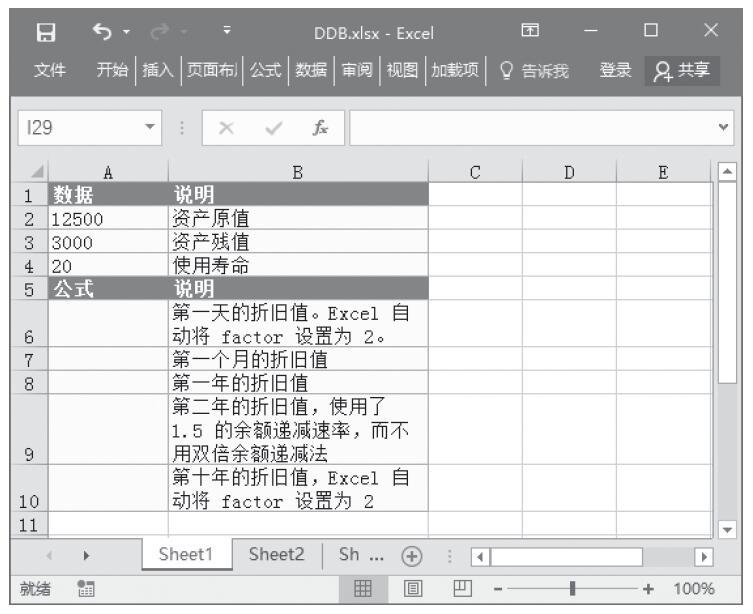

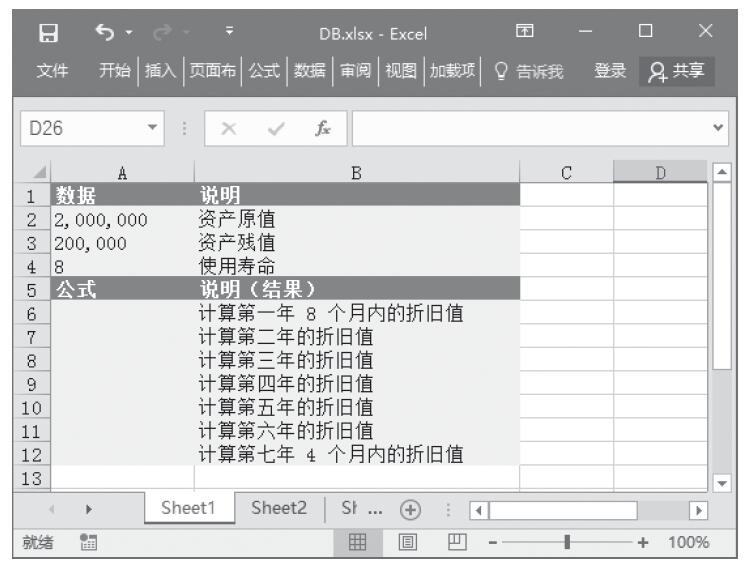

企业应当在固定资产的使用寿命内,按照确定的方法对应计折旧额进行系统分摊。下面就详细介绍不同的折旧方法。